Por la cual se resuelve un recurso de reposición interpuesto contra la Resolución CREG 023 de 2015

Nota del editor: Derogada tácitamente al derogarse la Resolución CREG 124 de 2013, por el artículo 33 de la Resolución CREG 055 de 2019, teniendo en cuenta que el valor del Incremento I, está contenido en el artículo 21 Resolución CREG 124 de 2013.

La Comisión de Regulación de Energía y Gas

En ejercicio de sus facultades legales, en especial de las conferidas por la Ley 142 de 1994, y en desarrollo de los decretos 2253 de 1994 y 1260 de 2013 y

C O N S I D E R A N D O Q U E:

ANTECEDENTES

Mediante la Resolución CREG 023 de 2015, se definió el porcentaje de incremento del ingreso anual del gestor del mercado de gas natural por la prestación del nuevo servicio de subastas de contratos bimestrales de suministro en firme.

En el artículo primero de la mencionada resolución se dispuso lo siguiente:

“Artículo 1. El valor del Incremento I, del cual trata el artículo 21 Resolución CREG 124 de 2013, modificado por el artículo 9 de la Resolución CREG 200 de 2013, en el Ingreso que el gestor del mercado debe recibir en el mes m del año al cual pertenece el mes m-1 de prestación del servicio de subastas de contratos firmes bimestrales en el mercado mayorista de gas natural, según Resolución CREG 136 de 2014, será el siguiente:

Parágrafo. El incremento I establecido en este artículo será aplicado en la fórmula de cálculo del pago mensual a partir del mes junio de 2015 para remunerar los servicios prestados a partir del mes de mayo del mismo año...”.

En su artículo tercero, se estableció que contra la mencionada resolución procedía el recurso de reposición y que podría ser interpuesto ante la Dirección Ejecutiva de la CREG por parte de la Bolsa Mercantil de Colombia – BMC dentro de los cinco (5) días hábiles siguientes a su notificación.

Fue así como la resolución fue debidamente notificada de manera personal a la Bolsa Mercantil de Colombia – BMC, el 18 de marzo de 2015.

El recurso de reposición fue interpuesto y radicado en la CREG el 26 de marzo de 2015 mediante radicado CREG E-2015-003209.

Con posterioridad y teniendo en cuenta el estudio adelantado por la CREG respecto de la resolución del recurso, se profirió mediante radicado I-2015-001814 de fecha 24 de abril de 2015, auto de pruebas en donde se solicitó con respecto al incremento de los gastos de personal y de inversión en software, las sustentaciones que justificaran lo solicitado de una manera amplia y suficiente, para lo cual se les concedía un plazo de 15 días calendario contados a partir del recibo de la comunicación.

Mediante radicado CREG E-2015-005046 de mayo 13 de 2015, la Bolsa Mercantil de Colombia – Gestor del Mercado de Gas Natural, envió la documentación correspondiente a la prueba decretada por la entidad, en relación con los costos de software y gastos de personal.

Más sin embargo, habiéndose analizado por parte de la Comisión, la documentación enviada como prueba por parte de la Bolsa Mercantil de Colombia – Gestor del Mercado de Gas Natural, se vio la necesidad que mediante radicado CREG S-2015-02339 de fecha 22 de mayo de 2015, de solicitar una aclaración al respecto así:

- En primer lugar y visto el objetivo del cargo, de acuerdo con lo dispuesto en el perfil del profesional que se está solicitando sea reconocido en el incremento del ingreso de BMC, se observa que el rol que se le asigna es el de garantizar el adecuado funcionamiento de las subastas de gas a cargo del gestor y realizar seguimiento continuo al mercado.

- En segundo lugar, dentro de las funciones y responsabilidades lo que se observa es que este profesional va a ser soporte no sólo de las subasta de contratos bimestrales de suministro en firme sino de todas las subastas que va a adelantar el gestor del mercado y, además, como lo indican en su comunicación, va ser el “back up” del Director de Gas.

- Finalmente, se dispone que su rol incluye ser el soporte para la consolidación de todos los mecanismos de subastas e información tanto de registro como operativa, garantizando la calidad de información publicada en el BEC.

Para ello se les concedió un plazo de tres (3) días para dar respuesta a la solicitud.

Con base en lo anterior, mediante radicado E-2015-005687 de mayo 27 de 2015, la BMC dio respuesta a las inquietudes planteadas por la Comisión y con base en ello se procedió a resolver el recurso de reposición correspondiente.

PROCEDENCIA DEL RECURSO

De conformidad con lo señalado por el artículo 113 de la Ley 142 de 1994, en donde se establece que podrá hacerse uso del recurso de reposición dentro de los cinco días siguientes a la notificación o publicación del acto administrativo, según sea el caso.

Revisada la documentación respectiva se observa que el recurrente se encontraba dentro del término previsto en la ley para hacer uso de su derecho a reponer la decisión.

CONSIDERACIONES DEL RECURRENTE

“…

2. SUSTENTACIÓN DEL RECURSO DE REPOSICIÓN

2.1 Antecedentes

Conforme a lo establecido en el artículo 7º del Decreto 1260 de 2013, la CREG tiene como función a su cargo establecer la metodología de remuneración de los servicios del gestor del mercado de gas natural. A su turno y en desarrollo de esta función, la CREG mediante Resolución 124 de 2013 establece entre otros aspectos la remuneración del gestor del mercado de gas natural.

Es así como en el artículo 21 de la Resolución CREG 124 de 2013 modificado por el artículo 9 de la Resolución CREG 200 de 2013, consagra la fórmula y cálculo del valor a pagar por parte de los responsables del pago de los servicios a cargo del gestor del mercado por los servicios prestados por éste. De otra parte en la resolución en cita se reguló lo relativo a la modificación de la remuneración de los servicios prestados por el Gestor del Mercado, en especial en los eventos en que la modificación corresponda a un nuevo servicio o modificación o alcance de los servicios a cargo del Gestor.

Frente a este particular, la CREG asignó al Gestor del Mercado un nuevo servicio a través de Resolución 136 de 2014 por la cual se reglamentan aspectos comerciales aplicables a la compraventa de gas natural mediante contratos firmes bimestrales en el mercado mayorista, cuyas negociaciones se efectúan a través de subastas administradas por el Gestor del Mercado.

De esta forma, mediante comunicación BMC-6633-2014 remitida a la Comisión de Regulación de Energía y Gas, CREG, el día 18 de noviembre de 2014, la Bolsa en su calidad de Gestor del Mercado de Gas Natural, presentó propuesta de Cotización del nuevo servicio asignado por la Administración de las Subastas de Contratos Firmes Bimestrales.

Sobre la propuesta presentada por la Bolsa, la CREG mediante la Resolución 023 de 2015, definió el porcentaje de incremento del ingreso anual del Gestor del Mercado de Gas Natural por la prestación del mencionado servicio, porcentaje e ingreso respecto del cual la Bolsa a continuación indicara los argumentos de disenso respecto de la remuneración determinada por la CREG.

2.1 (sic) De la propuesta metodológica fijada para la remuneración del nuevo servicio establecida en el Documento CREG-015 del 13 de marzo de 2015

La CREG mediante la Resolución 023 de 2015, definió el porcentaje de incremento del ingreso anual del Gestor del Mercado de Gas Natural por la prestación del mencionado servicio de la siguiente manera:

Al efectuar un análisis de la fórmula metodológica utilizada por la Comisión para estimar los porcentajes de Incrementos, conforme a lo establecido en los numerales 6 y 8 del Documento CREG 015 del 13 de marzo de 2015, el cual hace parte Integrante de la Resolución CREG 023 del 13 de marzo de 2015, y al intentar replicar el ejercicio propuesto por la Comisión, no se obtuvieron los mismos valores de porcentaje presentados en la resolución objeto del presente recurso.

En el documento en mención, se establece que el valor del Ingreso anual será calculado al aplicar la siguiente fórmula:

Ingreso = Recup.Capital + Rent.Capital + Gastos AOM * (1+ %Gestión)

Conforme a la Tabla No.5. Flujo de Ingresos, costos y gastos propuesta por la CREG contenida en el Documento CREG 015 precitado, el valor que corresponde a los Gastos AOM no coincide con la suma de la totalidad de los gastos en los que Incurre el gestor en ninguno de los años durante los cuales debe prestar el servicio.

En ese sentido, solicitamos respetuosamente se describa a la Bolsa la aplicación de la fórmula establecida en la propuesta metodológica la cual arrojó el flujo anual por la prestación del nuevo servicio, descrita en la Tabla No.5, de acuerdo la metodología establecida en el Documento CREG 015 de 2015.

2.2 De la propuesta de remuneración para el servicio de subasta bimestral presentada por la BMC Bolsa Mercantil de Colombia S.A. Gestor del Mercado de Gas Natural

2.2.1 De la no aceptación del IPC en el cálculo del ingreso por parte de la CREG

En la estimación efectuada del ingreso al Gestor por parte de la CREG, conforme a la Tabla No. 5. Flujo de Ingresos, costos y gastos propuesta CREG, contenida en el Documento CREG 015, el cual hace parte integrante de la Resolución CREG 023 del 13 de marzo de 2015, del análisis efectuado a los valores de cada rubro que integra la propuesta del nuevo servicio, se encuentra que no fue aceptado por la Comisión el efecto inflacionario de los precios. Sobre el particular la CREG, manifiesta: "(...) Finalmente, en su propuesta, la BMC Indica que los cálculos están hechos con base en dólares constantes de diciembre de 2013. Sin embargo, como se observa en las tablas anteriores tanto en flujos de gastos como el de ingresos es variable en el tiempo pero no existe una justificación de esa variación. Es claro que una vez desarrollada la aplicación y puesta al servicio del mercado, el alcance del mismo es inmodificable y por lo tanto no existe una razón para el cambio del costo de prestación en el tiempo. "

Es importante aclarar a la CREG sobre el particular, que la Bolsa indicó en la comunicación BMC- 6633-2014 del 18 de noviembre de 2014 respecto de la estimación del ingreso lo siguiente: "Para el efecto del cálculo del Ingreso y de los costos se utilizó la tasa de cambio representativa del mercado al 31 de diciembre de 2013", en este sentido la Bolsa para calcular el ingreso en dólares constantes dividió los costos e ingresos con la TRM del 31 de diciembre de 2013,de esta forma es importante resaltar que los rubros referidos contrario a lo que se señala en el Documento 015 del 13 de marzo de 2015 de la CREG, no están deflactados para convertirlos en valores constantes.

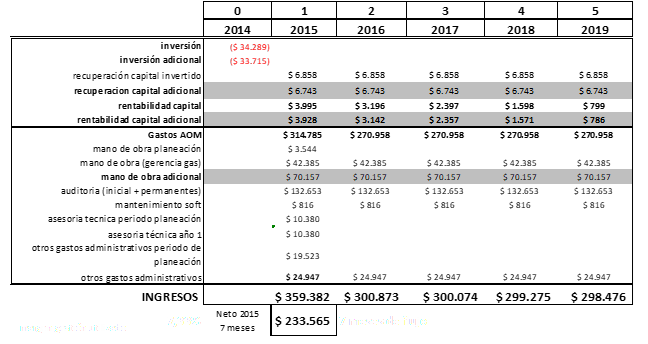

Conforme a lo expuesto, a continuación se describe la distribución efectuada por la Bolsa del ingreso esperado respecto de cada año del periodo de servicios como Gestor del Mercado, tal y como se muestra en la siguiente tabla:

De esta forma, la Bolsa, considerando lo establecido en el literal d del numeral 2º del artículo 7 de la Resolución CREG 124 de 2013, distribuyó su ingreso a lo largo del periodo de prestación, teniendo en cuenta que no se superara lo establecido en la fórmula fijada por la CREG y que se obtuviera el menor valor presente neto.

Ahora bien debe indicarse y como es bien sabido el valor del dinero en el tiempo no es el mismo en razón de factores que afectan la economía tales como la inflación, cambios en tasas de interés, tasas de cambio, etc. Los compromisos salariares, el incremento en los costos de los proveedores y el mismo aumento en los costos de los servicios públicos domiciliarios, son afectados como mínimo por un factor inflacionario que deberá ser tenido en cuenta a la hora de realizar una proyección en un horizonte de tiempo definido.

Teniendo en cuenta que la Comisión para ajustar tarifas dentro de los mercados de energía y de gas aplica indexadores de precios tanto para el productor como para el consumidor, a través del presente recurso se solicita respetuosamente se incluya dentro de los flujos de ingresos, costos y gastos un ajuste inflacionario, toda vez que mantener un ingreso constante no garantizaría para la Bolsa como Gestor del Mercado de Gas y en desarrollo de sus funciones a cargo, la suficiencia financiera bajo un esquema de ingreso regulado.

De acuerdo a lo expuesto anteriormente solicitamos amablemente sean reconocido el incremento del IPC como se observa en la siguiente tabla la cual se encuentra en dólares:

Ahora bien, si dentro de la metodología establecida por la CREG se requiere que la propuesta de la Bolsa sea presentada deflactada a dólares constantes, la misma quedaría de la siguiente forma

Conforme a lo anterior, respetuosamente se solicita el ajuste en mención sobre el ingreso a pagar al Gestor.

2.2.2 Del Porcentaje de Gestión por Prestación del Servicio. -

Dentro de los componentes de la propuesta metodológica para remunerar el nuevo servicio a cargo del Gestor, la CREG estableció un margen de gestión por la prestación del servicio, en la discriminación del mismo el Ente regulador señala: "(...) Para determinar la comisión que se pagará al gestor del mercado por la prestación del servicio de esta subasta, se analizó la situación de XM, que por su labor de operador del mercado de energía eléctrica podría considerarse que desarrolla actividades semejantes a las del gestor del mercado de gas natural en cuanto a que se basan en la disposición de plataformas tecnológicas para la realización de transacciones comerciales."

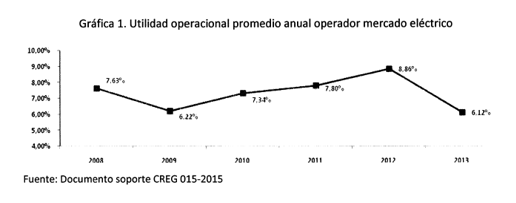

Sobre el particular la Bolsa, efectúa un análisis de la maduración del mercado de XM y respecto de los ingresos percibidos con ocasión a los servicios de liquidación, administración y operación para el mercado de energía eléctrica que tiene a su cargo, de esta forma debe llamarse la atención sobre el hecho de que en los últimos cinco (5) años XM ha tenido un comportamiento altamente volátil, tal como se refleja en la siguiente gráfica respecto de la cual se evidencia que las variaciones entre año y año para algunos periodos superan el 30%.

De esta forma, al ser XM una empresa con un ingreso regulado, el resultado de los ejercicios financieros depende del manejo eficiente de los gastos, que de acuerdo a la información presentada, no obedece ningún tipo de tendencia o parámetro que permita asegurar cierto grado de estabilidad dentro del uso de los recursos.

Es importante mencionar que de acuerdo a diferentes estudios se puede concluir que existe una relación inversamente proporcional entre el tamaño de los ingresos de una compañía y sus márgenes de rentabilidad. Por ningún medio es posible comparar un 7,33% generado por XM con un valor igual para el Gestor del Mercado dadas las diferencias en los ingresos.

A pesar de la alta volatilidad, la Bolsa es consciente que es el mejor punto de comparación para poder fijar un margen de utilidad adecuado, es la utilidad operativa de XM, sin embargo se propone realizar los siguientes ajustes a efectos de realizar el cálculo: i) Realizar el cálculo con los Cinco (5) primeros años de operación de XM y ii) Utilizar valores correspondientes al negocio regulado únicamente, conforme a los datos que se muestran a continuación:

Es importante considerar el comportamiento de XM durante los primeros Cinco (5) años, pues es una situación comparable a la de la Bolsa actualmente. El mercado que administra XM en estos momentos es un mercado maduro y el comportamiento de su rentabilidad no refleja la etapa inicial, la cual normalmente requiere de márgenes más altos para dar la posibilidad a la compañía de crecer.

Conforme a las circunstancias a las cuales se ha hecho referencia respetuosamente se solicita al regulador considerar el ajuste del incremento del porcentaje de gestión en un 10.63% para la determinación de la remuneración por el nuevo servicio que prestará el Gestor.

De otra parte, teniendo en cuenta la estructura de costos y gastos AOM de la Bolsa, comparada con la mayor parte de las empresas de los sectores que regula la CREG, es claro que la relación de inversión en capital fijo es baja frente a los gastos AOM. De esta forma, se debería considerar incluir dentro de la inversión en capital de trabajo (fórmula propuesta por la CREG) la inversión en software y los gastos AOM.

Adicional a lo anterior y teniendo como base la estructura de costos de la nueva subasta, el ingreso que se estime debe cubrir los gastos operativos de ésta, garantizar la recuperación y la rentabilidad del capital invertido así como permitir una utilidad mínima por la prestación de este servicio.

De otra parte, la Bolsa considera de la mayor relevancia y solicita respetuosamente a la CREG, la posibilidad de evaluar la inclusión dentro de la inversión en capital de trabajo (fórmula propuesta por la CREG) la inversión en software y los gastos AOM. Adicional a lo anterior y teniendo como base la estructura de costos de la subasta adicional, el ingreso por esta subasta debe cubrir los gastos operativos de ésta, garantizar la recuperación y la rentabilidad del capital invertido y permitir una utilidad mínima por la prestación de este servicio; para que esto sea dable, se debe tener en cuenta que la utilidad que permite sostener el proyecto dentro de los márgenes inicialmente propuestos, debe pagar el impuesto de renta que sobre ella misma se genere.

Lo anterior significa que para un margen neto mínimo del 11.66% del capital invertido (incluyendo AOM y capital de trabajo), el margen antes de impuesto deberá ser del 17.67% teniendo como base que el 6.01% se convierte en el impuesto a la renta que debemos pagar por esta operación.

2.2.3 Ajuste a la Propuesta de Ingresos por parte de la BMC

Conforme a la remuneración estimada por la CREG en el artículo 1º de la Resolución CREG 023 de 2015, luego de efectuado un análisis resulta necesario señalar que la misma no cubriría los gastos en los que tendría que incurrir la Bolsa para el desarrollo de la nueva actividad.

En tal sentido, es imprescindible que se tenga en cuenta que el literal b del numeral 2 del Artículo 7 de la Resolución CREG 124 de 2013, señala expresamente que el ingreso anual esperado del Gestor del Mercado de Gas, deberá considerar todos los costos, los gastos y los impuestos en que incurra durante el período de planeación y durante el período de vigencia de la obligación de prestación de los servicios, incluyendo el costo de oportunidad del capital. Lo anterior, no busca nada diferente a asegurar que los servicios que le corresponde prestar al Gestor del Mercado puedan ser presentados en condiciones adecuadas de seguridad y transparencia.

Ahora bien, debe indicarse que con la entrada de operación y en desarrollo de sus actividades, el Gestor ha advertido que han surgido nuevos egresos, que si bien no fueron contemplados en la propuesta económica inicial de esta nueva subasta, se considera que deben ser reconocidos en el valor del ingreso esperado por la Bolsa, a fin de que exista suficiencia financiera de conformidad con lo establecido en la Ley 142 de 1994, así como para evitar la afectación del principio de equilibrio contractual.

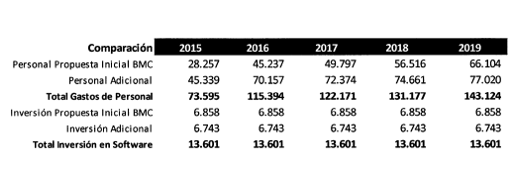

En este sentido, estos nuevos egresos se contemplan como un aumento en los gastos de personal y software. A continuación se explica el incremento en cada uno de estos rubros:

a) Gastos de Personal

La Bolsa una vez iniciada la prestación del servicio (5 de enero de 2015) como Gestor del Mercado de Gas, ha evidenciado que en las actividades propias de carácter operativo y administrativo a desarrollar en esta nueva subasta, se requiere de otro profesional senior que apoye estas actividades, adicional al solicitado en la propuesta inicial. Es importante resaltar que el hecho de no poder ampliar la planta tal y como se solicita en este documento, podría afectar la operación del mercado y los resultados que se buscan obtener mediante la figura del Gestor del Mercado de Gas en Colombia.

De esta forma, el incremento respecto de cada año en la propuesta inicial estimando el IPC, en lo relativo a gastos de personal, sería el siguiente:

Ahora bien, si se efectúa con el gasto deflactado el valor del incremento por gastos de personal sería el siguiente:

b) Gastos de Software

Respecto de este rubro es importante destacar que para el desarrollo tecnológico de la nueva subasta de enero hasta la fecha, se han invertido 200 horas adicionales a las estimadas inicialmente, estas horas con el proveedor del software se ha usado en desarrollo, pruebas con los usuarios y puesta a punto de la nueva subasta.

Así las cosas, el incremento respecto de cada año en lo relativo a costos de software sería el siguiente:

De esta forma, a continuación se presenta el incremento para estos dos rubros, frente a la propuesta inicial:

3. SOLICITUD

En los anteriores términos, de manera respetuosa, me permito solicitar se revoque el artículo primero de la Resolución CREG 023 de 2015 y a su turno se modifique la metodología para el cálculo del ingreso del gestor por el nuevo servicio a prestar, contenida en el Documento CREG 015 del 13 de marzo de 2015.

De otra parte, conforme a las consideraciones contenidas en el numeral 2.2.3. del presente documento se solicita el reconocimiento del ajuste del ingreso con ocasión de los costos imprevisibles surgidos con la actividad de subastas mensuales de contratos firmes bimestrales de suministro de gas natural definido en la Resolución CREG 136 de 2014”.

CONSIDERACIONES DE LA CREG

Con base en el recurso presentado y la documentación obtenida como prueba durante la resolución del mismo, se considera por parte de la CREG, lo siguiente:

Consideración 1.-

“

2.1. (sic) De la propuesta metodológica fijada para la remuneración del nuevo servicio establecida en el Documento CREG-015 del 13 de marzo de 2015

La CREG mediante la Resolución 023 de 2015, definió el porcentaje de incremento del ingreso anual del Gestor del Mercado de Gas Natural por la prestación del mencionado servicio de la siguiente manera:

Al efectuar un análisis de la fórmula metodológica utilizada por la Comisión para estimar los porcentajes de Incrementos, conforme a lo establecido en los numerales 6 y 8 del Documento CREG 015 del 13 de marzo de 2015, el cual hace parte Integrante de la Resolución CREG 023 del 13 de marzo de 2015, y al intentar replicar el ejercicio propuesto por la Comisión, no se obtuvieron los mismos valores de porcentaje presentados en la resolución objeto del presente recurso.

En el documento en mención, se establece que el valor del Ingreso anual será calculado al aplicar la siguiente fórmula:

Ingreso = Recup.Capital + Rent.Capital + Gastos AOM * (1+&Gestión)

Conforme a la Tabla No.5. Flujo de Ingresos, costos y gastos propuesta por la CREG contenida en el Documento CREG 015 precitado, el valor que corresponde a los Gastos AOM no coincide con la suma de la totalidad de los gastos en los que Incurre el gestor en ninguno de los años durante los cuales debe prestar el servicio.

En ese sentido, solicitamos respetuosamente se describa a la Bolsa la aplicación de la fórmula establecida en la propuesta metodológica la cual arrojó el flujo anual por la prestación del nuevo servicio, descrita en la Tabla No.5, de acuerdo la metodología establecida en el Documento CREG 015 de 2015.”

Frente a este solicitud presentada por parte de la Bolsa Mercantil de Colombia, se procederá a dar respuesta a la misma una comunicación aparte la cual será suscrita por la Dirección Ejecutiva de la Comisión.

Consideración 2.-

2.2. De la propuesta de remuneración para el servicio de subasta bimestral presentada por la BMC Bolsa Mercantil de Colombia S.A. Gestor del Mercado de Gas Natural

2.2.1. De la no aceptación del IPC en el cálculo del ingreso por parte de la CREG

En la estimación efectuada del ingreso al Gestor por parte de la CREG, conforme a la Tabla No. 5. Flujo de Ingresos, costos y gastos propuesta CREG, contenida en el Documento CREG 015, el cual hace parte integrante de la Resolución CREG 023 del 13 de marzo de 2015, del análisis efectuado a los valores de cada rubro que integra la propuesta del nuevo servicio, se encuentra que no fue aceptado por la Comisión el efecto inflacionario de los precios. Sobre el particular la CREG, manifiesta: "(...) Finalmente, en su propuesta, la BMC Indica que los cálculos están hechos con base en dólares constantes de diciembre de 2013. Sin embargo, como se observa en las tablas anteriores tanto en flujos de gastos como el de ingresos es variable en el tiempo pero no existe una justificación de esa variación. Es claro que una vez desarrollada la aplicación y puesta al servicio del mercado, el alcance del mismo es inmodificable y por lo tanto no existe una razón para el cambio del costo de prestación en el tiempo. "

Es importante aclarar a la CREG sobre el particular, que la Bolsa indicó en la comunicación BMC- 6633-2014 del 18 de noviembre de 2014 respecto de la estimación del ingreso lo siguiente: "Para el efecto del cálculo del Ingreso y de los costos se utilizó la tasa de cambio representativa del mercado al 31 de diciembre de 2013", en este sentido la Bolsa para calcular el ingreso en dólares constantes dividió los costos e ingresos con la TRM del 31 de diciembre de 2013,de esta forma es importante resaltar que los rubros referidos contrario a lo que se señala en el Documento 015 del 13 de marzo de 2015 de la CREG, no están deflactados para convertirlos en valores constantes.”

“Conforme a lo expuesto, a continuación se describe la distribución efectuada por la Bolsa del ingreso esperado respecto de cada año del periodo de servicios como Gestor del Mercado, tal y como se muestra en la siguiente tabla:

De esta forma, la Bolsa, considerando lo establecido en el literal d del numeral 2º del artículo 7 de la Resolución CREG 124 de 2013, distribuyó su ingreso a lo largo del periodo de prestación, teniendo en cuenta que no se superara lo establecido en la fórmula fijada por la CREG y que se obtuviera el menor valor presente neto.”

Al respecto la CREG considera que este argumento reitera lo indicado por la BMC a la CREG en reunión de diciembre de 2014. Es decir que para pasar el flujo a valores constantes debe ser deflactado, es por esta razón que estos varían en el tiempo, pues están afectados por el efecto inflacionario previsto por la BMC según la fuente Bancolombia citada en su recurso.

De todas formas es importante aclarar que, la metodología de selección de la oferta con el menor VPN del flujo anual de ingresos esperados y las condiciones establecidas para estimar el flujo anual de ingresos, de acuerdo con lo dispuesto por los artículos 7 y 10 de la Resolución CREG 124 de 2013, tan sólo tenía aplicación al momento de la selección del gestor del mercado y no para todos y cada uno de los casos en que se le tasara el porcentaje a recibir por un nuevo servicio a prestar. Por lo tanto, de parte nuestra no encontramos sustento alguno que justifique la variación de los costos en el tiempo y por ende no se tiene en cuenta la consideración presentada por el recurrente.